Questões de Contabilidade Privada do ano 2007

Lista completa de Questões de Contabilidade Privada do ano 2007 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação aos tipos de sociedades, julgue os itens subseqüentes.

Nas sociedades em conta de participação, a inscrição do contrato social em qualquer registro é o que lhe confere personalidade jurídica.

- C. Certo

- E. Errado

Com relação aos tipos de sociedades, julgue os itens subseqüentes.

Nas sociedades simples, o sócio admitido em sociedade já constituída responde pelo saldo das dívidas que os bens da sociedade não cobrirem, na proporção de sua participação das perdas sociais, salvo cláusula de responsabilidade solidária.

- C. Certo

- E. Errado

Classifica-se como Inversão Financeira:

- A. constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

- B. aquisição de imóveis considerados necessários à realização de obras.

- C. constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

- D. aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação importe aumento do capital.

- E. planejamento e a execução de obras.

Em relação aos princípios básicos de administração financeira e da contabilidade gerencial, incluindo-se, aí, os seus aspectos tributários, julgue os itens subseqüentes.

No Brasil, as empresas podem optar por recolher o imposto de renda sobre pessoa jurídica (IRPJ) com base no lucro real, mas preferem pagar a contribuição social sobre o lucro líquido (CSLL) tomando, como base tributária, o lucro presumido.

- C. Certo

- E. Errado

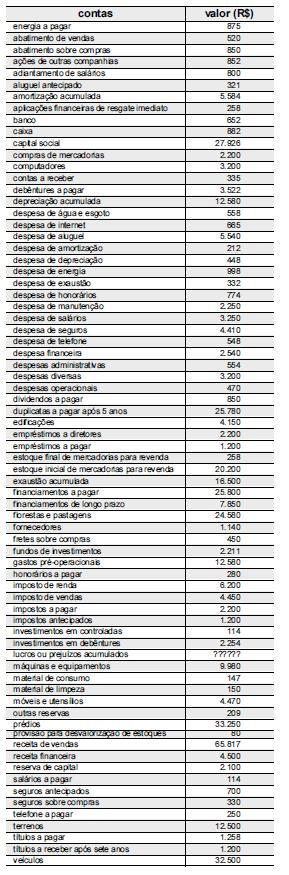

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

O lucro obtido no período avaliado proporciona uma rentabilidade sobre o capital investido da ordem de 45%.

- C. Certo

- E. Errado

Acerca dos aspectos fiscais das operações de leasing, assinale a opção correta.

- A. No tocante ao imposto de renda, o valor das contraprestações constitui receita operacional tributável da arrendadora e despesa operacional dedutível da arrendatária.

- B. O valor do IPI, quando este incidir sobre os bens destinados ao arrendamento mercantil, poderá ser lançado como despesa operacional no exercício da aquisição do bem.

- C. A depreciação deve ser calculada, na arrendadora, na proporção do prazo contratual da operação de arrendamento mercantil.

- D. Nas operações do leasing, não há incidência de ITBI e de ISS.

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Caso o valor contábil do investimento em coligada deixe de ser relevante, e tal situação não tenha caráter permanente, sua avaliação será feita pelo método de equivalência patrimonial e todos os reflexos nas demonstrações contábeis da investidora deverão ser evidenciados, de maneira segregada, em nota explicativa.

- C. Certo

- E. Errado

Com referência ao método das partidas dobradas, que está na base da escrituração dos fatos contábeis, julgue o item abaixo.

Na aplicação do método das partidas dobradas, as contas retificadoras do ativo e do passivo, quando sofrem redução de seus saldos, são, respectivamente, debitadas e creditadas.

- C. Certo

- E. Errado

NAS QUESTÕES NUMERADAS DE 16 A 32, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Sobre as obrigações que uma organização tem com terceiros, num dado momento, é correto afirmar:

- A.

Trata-se de elementos integrantes da Demonstração do Resultado do Exercício (DRE), classificados como despesas administrativas.

- B.

São elementos do Balanço Patrimonial (BP).

- C.

São contas da Demonstração das Mutações do Patrimônio Líquido (DMPL), mais especificamente no passivo exigível.

- D.

São registradas nas contas de despesas da Demonstração de Origem e Aplicação de Recursos (DOAR)

A variação positiva do capital circulante líquido da Cia. Roseira no exercício de 2005 foi de R$ 120.000,00, segundo informações extraídas da Demonstração de Origens e Aplicações de Recursos da companhia. No Balanço Patrimonial de 31/12/2005, o valor do Passivo Circulante nessa data é inferior em R$ 40.000,00 ao de 31/12/2004. É correto concluir que o Ativo Circulante no exercício de 2005

- A.

aumentou R$ 160.000,00

- B.

aumentou R$ 120.000,00

- C.

aumentou R$ 80.000,00

- D.

diminuiu R$ 40.000,00

- E.

diminuiu R$ 160.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc