Questões sobre Resultado

Lista completa de Questões sobre Resultado para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Despesas Operacionais:

- A. 39.100

- B. 42.900

- C. 72.000

- D. 112.100

- E. 155.000

Resultado apurado utilizando o regime de caixa:

- A. 11.040

- B. 9.940

- C. 9.000

- D. 5.340

- E. 5.000

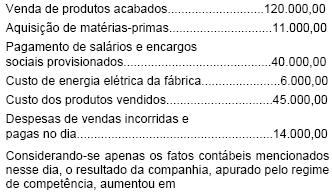

Num determinado dia do exercício social, o contador de uma companhia industrial registrou os seguintes fatos contábeis no livro Diário (valores em reais):

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

- A. 75.000,00

- B. 61.000,00

- C. 50.000,00

- D. 10.000,00

- E. 4.000,00

O Regime de Caixa se define como uma

- A. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os pagamentos e recebimentos ocorridos efetivamente no exercício.

- B. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os recebimentos ocorridos efetivamente no exercício.

- C. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os pagamentos ocorridos efetivamente no exercício.

- D. modalidade contábil que considera os fatos contábeis ocorridos durante o exercício, para fins de apuração dos seus resultados.

- E. norma contábil pela qual os ingressos públicos e os custos são atribuídos ao exercício a que pertencem, embora recebidos e pagos em outros exercícios.

De acordo com o princípio contábil da confrontação das receitas e despesas, é correto afirmar-se que:

- A.

não se pode comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela não estava gerando receita.

- B.

Pode-se comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela já estava gerando receita.

- C.

não se pode comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela já estava gerando receita.

- D.

não se pode comprar uma máquina para uma empresa e não lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela estava gerando receita operacional.

- E.

pode-se comprar uma máquina para uma empresa do setor público e lançar o valor de sua compra contra o resultado do mês imediatamente após ao que foi comprada, pois naquele momento ela poderia estar gerando receita.

Se uma empresa oferece um desconto aos clientes que anteciparem a liquidação de seus títulos, os pagamentos que forem realizados dessa maneira deverão ser contabilizados como

- A.

despesas antecipadas.

- B.

desconto comercial.

- C.

despesas com vendas.

- D.

redução de disponibilidades.

- E.

despesas financeiras.

Segundo os princípios norte-americanos (USGAAP), as despesas incorridas por uma empresa no estágio pré-operacional devem ser imediatamente contabilizadas no resultado, salvo se forem de natureza que permita capitalização como ativo fixo. No Brasil, atendendo aos Princípios Fundamentais da Contabilidade (BRGAAP) e às legislações societária e fiscal, essas despesas pré-operacionais serão registradas:

- A.

igualmente aos princípios norte-americanos.

- B.

no resultado, independente de sua natureza.

- C.

como Ativo Diferido, sendo amortizadas em prazo máximo de 5 anos.

- D.

como Ativo Diferido, sendo amortizadas por um prazo mínimo de 10 anos.

- E.

como Ativo Diferido, sendo amortizadas por um prazo mínimo de 5 anos e máximo de 10 anos.

O valor do patrimônio líquido é igual a

O valor do patrimônio líquido é igual a

- A. R$ 57.097,00.

- B. R$ 32.097,00.

- C. R$ 31.958,00.

- D. R$ 34.598,00.

Em 31/12/2006, a indústria de biscoito Dmais vendeu um imóvel para o Banco TMO por R$ 60.000,00, à vista. Na contabilidade da indústria de biscoito Dmais, o valor original do imóvel, conforme registro, era de R$ 85.000,00 e a depreciação acumulada, de R$ 40.000,00. Essa operação gerou uma:

- A.

despesa operacional de R$ 25.000,00

- B.

estimativa de valor residual de R$ 50.000,00

- C.

receita não operacional de R$ 15.000,00

- D.

reavaliação do imóvel de R$ 45.000,00

Sabendo-se que nos registros contábeis um dos Princípios Fundamentais de Contabilidade adotado é o de Competência, qual o efeito que representaria uma despesa incorrida, mas não paga no decurso do exercício, se adotado o regime de caixa?

- A.

Um passivo maior que o real e lucro maior que o real.

- B.

Um passivo menor que o real e lucro maior que o real.

- C.

Um ativo maior que o real e um passivo menor que o real.

- D.

Um ativo maior que o real e lucro menor que o real.

- E.

Um ativo menor que o real e lucro menor que o real.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc