Questões sobre Resultado

Lista completa de Questões sobre Resultado para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

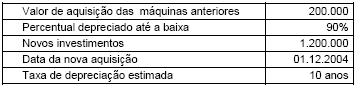

Instruções: Considere as informações abaixo para responder às questões de números 82 a 84.

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Essas operações geraram, no resultado líquido final apurado, em dezembro de 2004,

- A. um ganho operacional de 8.000,00.

- B. um ganho líquido final de 12.000,00.

- C. uma despesa operacional de 10.000,00.

- D. uma perda líquida não operacional de 20.000,00.

- E. uma receita operacional de 20.000,00.

A empresa Zazimute Comercial S/A, com patrimônio líquido de R$ 800.000,00, obteve, no exercício de 2005, um lucro líquido de R$ 250.000,00. Na distribuição desse lucro foram contabilizadas provisão para imposto de renda e contribuição social sobre lucro líquido, no valor de R$ 50.000,00, participação estatutária de empregados, no valor de R$ 10.000,00, reserva legal no valor de R$ 8.000,00, além de participação estatutária de 10% para administradores e reserva estatutária também de 10%.

Após a contabilização nos termos indicados, pode-se dizer que o lucro remanescente desse exercício, transferido para a conta patrimonial Lucros Acumulados, teve o valor de

- A.

R$ 171.000,00.

- B.

R$ 170.000,00.

- C.

R$ 146.700,00.

- D.

R$ 145.900,00.

- E.

R$ 145.000,00.

Segundo a Resolução CFC n. 750/1993, analise as afirmativas e assinale a alternativa correta.

I. as receitas também são consideradas realizadas quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. as despesas também são consideradas incorridas pela diminuição ou extinção do valor econômico de um ativo.

III. as despesas também são consideradas incorridas pelo surgimento de um passivo, sem o correspondente ativo.

IV. uma vez integrado no patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

V. uma vez integrado no patrimônio, o bem, direito ou obrigação poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

- A. Apenas uma afirmativa está certa.

- B. Apenas duas afirmativas estão certas.

- C. Apenas três afirmativas estão certas.

- D. Apenas quatro afirmativas estão certas.

- E. Todas as afirmativas estão certas.

Considerando que uma empresa no ano de 2005 obteve uma receita de R$ 25.000,00, sendo R$ 10.000,00 à vista e R$ 15.000,00 a prazo. No mesmo período suas despesas atingiram o montante de R$ 15.000,00, sendo que destas R$ 5.000,00 foram pagas à vista e o restante foi apropriado. Com base nestas informações pode-se afirmar que a empresa obteve, pelo regime de caixa e pelo regime de competência, respectivamente, os seguintes resultados:

- A. lucro de R$ 5.000,00 e lucro de R$ 5.000,00.

- B. lucro de R$ 10.000,00e lucro de R$ 10.000,00.

- C. lucro de R$ 5.000,00 e prejuízo de R$ 10.000,00.

- D. lucro de R$ 10.000,00 e prejuízo de R$ 5.000,00.

- E. lucro de R$ 10.000,00 e prejuízo de R$ 5.000,00.

A base de cálculo da contribuição ao PASEP compreende

- A.

as receitas isentas da contribuição.

- B.

as receitas não-operacionais decorrentes da venda de ativo imobilizado.

- C.

os descontos comerciais.

- D.

a receita da venda de serviços.

A contabilidade comercial brasileira adota

regime de competência.

- C. Certo

- E. Errado

Instruções: Utilize os dados abaixo para responder às questões de números 25 a 29. (Valores em reais).

A empresa Alvorada, empresa comercial, inicia suas atividades em dezembro de 2003, com o Capital Social integralmente realizado, tendo estabelecido como exercício contábil o período de janeiro a dezembro. Ao final de 2004 apresenta as seguintes Demonstrações Contábeis

Considerando os dados fornecidos e a apuração do resultado pelo Regime de Caixa, o total das despesas do período é:

- A. 123.000

- B. 113.000

- C. 110.000

- D. 100.000

- E. 93.000

Os juros incidentes na operação de desconto de duplicatas, por ocasião do registro inicial da operação, de acordo com o Regime de competência de Exercício, são lançados como

- A.

despesa financeira.

- B.

conta redutora do passivo.

- C.

custos não operacional.

- D.

despesas antecipadas.

- E.

conta redutora do ativo.

A Empresa de Comércio Exterior adquiriu na Coréia, em 01/12/X0, pelo sistema FOB (Free On Board), ou seja, o bem passa a ser de propriedade da empresa no momento em que sai do estabelecimento vendedor, 100 computadores pelo valor total de US$ 100.000,00. Nessa data o câmbio era de R$ 2,50 por US$ 1,00, ocorrendo em seqüência os seguintes eventos:

- Em 10/12/X0 a empresa vendedora entregou na Coréia os 100 computadores ao navio que traria a mercadoria para o Brasil.

- Em 20/12/X0 o câmbio foi alterado para R$ 2,80 por US$ 1,00.

- Em 21/12/X0 os 100 computadores entraram no estoque Empresa de Comércio Exterior.

- As despesas com desembaraço dos 100 computadores totalizaram R$ 1.500,00 até 20/12/X0.

- As despesas de frete dos 100 computadores apuradas até 20/12/X0 somaram R$ 2.500,00.

- O IPI incidente sobre os 100 computadores representou 17% do valor total da mercadoria, calculado com base no valor dos computadores na data de chegada ao Brasil. O IPI pago na compra será compensado com o IPI apurado sobre o valor da venda.

Com base nesses dados, pode-se afirmar que:

- A.

em 10/12/X0 o valor dos Estoques – Importações em Andamento era de R$ 254.000,00;

- B.

as despesas financeiras da operação foram de R$ 30.000,00;

- C.

o estoque de computadores em 21/12/X0 estava avaliado em R$ 327.600,00;

- D.

as despesas financeiras da operação foram de R$ 31.500,00;

- E.

em 20/12/X0 o valor dos Estoques - Importações em Andamento era de R$ 331.600,00.

O critério de avaliação do ativo imobilizado, aplicado dentro do regime de competência e considerando a continuidade das atividades da empresa, pode ser enunciado como:

- A.

ao custo de aquisição atualizado pela inflação e reduzido ao preço de mercado se este for menor;

- B.

ao custo de aquisição, reduzido de provisão para ajustá-lo ao valor de mercado, se este for menor;

- C.

ao custo mais correção monetária deduzido de provisão para amortização;

- D.

ao custo de aquisição, deduzido da depreciação, pelo desgaste ou perda de utilidade ou amortização ou exaustão;

- E.

ao custo, ajustado pelo método da equivalência patrimonial.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc