Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A empresa S.A. Indústria e Comércio produz tornos metálicos e outras ferramentas industriais que são comercializados em operações de venda, tanto a vista como a prazo. Seu exercício financeiro coincide com o ano-calendário. Em 21 de dezembro de 1999 o Diretor Financeiro dessa empresa, que também é seu acionista, obteve na Tesouraria um empréstimo de R$ 6.000,00, assinando uma promissória vencível em 25 do mês seguinte. No mesmo dia, esse Diretor comprou a prazo algumas ferramentas, na própria loja da fábrica, assinando três notas promissórias de R$ 600,00, vencíveis a 60, 120 e 180 dias. As operações foram debitadas em Títulos a Receber.

Ao encerrar o exercício em 31 de dezembro do referido ano, deverá constar no balanço patrimonial dessa empresa a conta "Títulos a Receber" com saldo de- A.

R$ 7.800,00 no ativo circulante

- B.

R$ 7.800,00 no ativo realizável a longo prazo

- C.

R$ 6.000,00 no ativo circulante

- D.

R$ 6.000,00 no ativo circulante e de

R$ 1.800,00 no ativo realizável a longo prazo

- E.

R$ 1.800,00 no ativo circulante e de

R$ 6.000,00 no ativo realizável a longo prazo

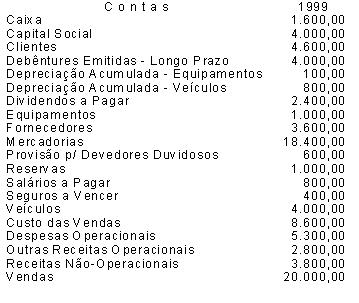

A relação abaixo contém as contas e respectivos saldos colhidos, em 31.12.1999, no livro razão da FIRMASA para fins de elaboração das Demonstrações Financeiras.

Observações:

- Apenas R$ 500,00 das despesas operacionais se referem a depreciações do período.

- Do lucro líquido R$ 8.100,00 foram creditados em "reservas". Todo o restante foi destinado ao pagamento de dividendos.

Com base nas informações acima, podemos afirmar que o balancete de verificação e o balanço patrimonial dessa empresa, no exercício de 1999, "fecharão" com saldos devedores e patrimônio bruto, respectivamente, no valor de

- A.

R$ 30.000,00 e R$ 28.500,00

- B.

R$ 31.500,00 e R$ 28.500,00

- C.

R$ 42.400,00 e R$ 30.000,00

- D.

R$ 43.900,00 e R$ 28.500,00

- E.

R$ 47.900,00 e R$ 32.500,00

Observando a relação de contas abaixo, verificamos que contém todas as contas e saldos respectivos que importam ao resultado do exercício na empresa Comércio Comercial Ltda.

Ao elaborarmos a demonstração de resultado do exercício, considerando a existência de um estoque final de mercadorias no valor de R$ 5.000,00, com certeza vamos constatar que a receita líquida e o lucro bruto desta empresa alcançaram, respectivamente, os valores de

- A.

R$ 7.600,00 e R$ 2.600,00

- B.

R$ 7.600,00 e R$ 2.800,00

- C.

R$ 8.100,00 e R$ 2.500,00

- D.

R$ 8.100,00 e R$ 2.800,00

- E.

R$ 8.800,00 e R$ 2. 800,00

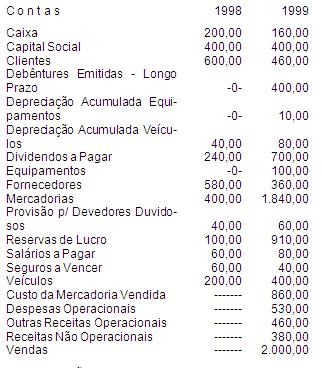

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2000

Abaixo estão os saldos contábeis comparativos de 1998 e 1999 da EMPRESA S.A., colhidos no livro razão para fins de elaboração das Demonstrações Financeiras do exercício:

Observações:

- Apenas R$ 50,00 das despesas operacionais referem-se a depreciações do período.

- Do lucro líquido, R$ 810,00 foram creditados a "Reservas". Todo o restante foi destinado ao pagamento de dividendos.

Com base nas informações acima, podemos afirmar que, na Demonstração de Origens e Aplicação de Recursos (DOAR) dessa empresa, no exercício de 1999, constará no item II - Aplicação de Recursos, o total de

- A.

R$ 540,00

- B.

R$ 300,00

- C.

R$ 960,00

- D.

R$ 940,00

- E.

R$ 850,00

Uma empresa que contabiliza suas operações pelo regime de caixa, quando as comparar com o princípio da competência, para fins de balanço, vai verificar que as despesas incorridas, mas não pagas no exercício, provocaram

- A.

um passivo menor que o real e um lucro maior que o real

- B.

um passivo maior que o real e um lucro menor que o real

- C.

um ativo maior que o real e um lucro maior que o real

- D.

um ativo maior que o real e um lucro menor que o real

- E.

um ativo maior que o real e um passivo menor que o real

A empresa Cia. Aços Especiais investiu R$ 200.000,00 em ações da empresa S.A. Armamentos Gerais e contabilizou o investimento em "Ações de Coligadas", constituindo uma participação acionária de 30%, a ser avaliada pelo método da equivalência patrimonial.

No fim do exercício de 1999 a S.A. Armamentos Gerais contabilizou um lucro líquido anual de R$ 20.000,00 e destinou 25% desse lucro para dividendos na forma do lançamento abaixo:Lucros (ou Prejuízos) Acumulados a Dividendos a Pagar

Valor que ora se distribui aos acionistas............5.000,00.

Ao receber a comunicação sobre os dividendos propostos e contabilizados na forma acima, o Contador da empresa investidora, Cia. Aços Especiais, deverá promover o seguinte lançamento:

- A.

Dividendos a Receber

a Receitas de Dividendos R$ 1.500,00

- B.

Ações de Coligadas

a Receitas de Dividendos R$ 1.500,00

- C.

Dividendos a Receber

a Ações de Coligadas R$ 1.500,00

- D.

Dividendos a Receber

a Receitas de Dividendos R$ 5.000,00

- E.

Ações de Coligadas

a Receitas de Dividendos R$ 6.000,00

A microempresa Global ME elaborou sua folha de pagamento com salários totais de R$ 2.000,00, e alíquotas de previdência de 21%, a parte patronal e de 11%, a parte dos empregados.

A contabilização das contribuições previdenciárias sobre essa folha de pagamento vai provocar- A.

débito de 640,00 em despesa de previdência e crédito de 640,00 em contribuições a recolher

- B.

débito de 640,00 em despesa de previdência, crédito de 420,00 em contribuições a recolher e crédito de 220,00 em Salários a Pagar

- C.

débito de 640,00 em despesa de salários e crédito de 640,00 em contribuições a recolher

- D.

débito de 220,00 em despesa de salários, débito de 420,00 em despesa de previdência e crédito de 640,00 em contribuições a recolher

- E.

débito de 220,00 em despesa de salários, débito de 420,00 em despesa de previdência, crédito de 420,00 em contribuições a recolher e crédito de 220,00 em Salários a Pagar

A Assembléia Geral Ordinária da firma Confecções Madagascar S.A aprovou proposta de distribuição de lucros apresentada pela Diretoria, nos seguintes termos:

5% para formação de reserva legal;

10% para pagamento de participação à diretoria;

20% para formação de reserva estatutária;

25% para pagamento de dividendo mínimo obrigatório;

30% para pagamento do imposto de renda e o restante para crédito em lucros acumulados.

Observações:

A conta lucros ou prejuízos acumulados já tinha saldo devedor de R$ 5.000,00. O crédito do período antes de qualquer destinação foi um lucro líquido de R$ 45.000,00.

Com fulcro nessas informações, pode-se afirmar que, no encerramento do exercício de que se trata, foi contabilizado o valor de

- A. $ 1.260,00 em Reserva Legal

- B. R$ 3.200,00 em Participações da Diretoria a Pagar

- C. R$ 5.600,00 em Reservas Estatutárias

- D. R$ 7.235,00 em Dividendos a Pagar

- E. R$ 11.600,00 em Provisão para Imposto de Renda

A empresa Comercial Aurífero foi constituída por três sócios, que integralizaram de imediato o capital de R$ 25.000,00, cabendo R$ 10.000,00 ao sócio Abel Bastos, R$ 5.000,00 ao sócio Caio Dantas e R$ 10.000,00 ao sócio Élcio Freitas.

Após determinado período, o histórico de resultados da empresa era o seguinte: lucros auferidos nas operações: R$ 20.000,00, dos quais apenas R$ 5.000,00 foram distribuídos e pagos aos sócios. Os restantes R$ 15.000,00, por decisão dos próprios sócios, foram reinvestidos na empresa coma reserva para aumento de capital. Por esta época, o Sr. Caio Dantas resolveu retirar-se da sociedade oferecendo sua parte à venda, com um ágio de 10%. O Sr. Abel Bastos aceitou a compra, mas com deságio de 10%; o Sr. Élcio Freitas fez proposta de compra a valor patrimonial. A empresa tem dívidas calculadas em 20% do patrimônio bruto. A partir dessas informações, pode-se afirmar que- A.

Abel Bastos aceita o capital de Caio Dantas com deságio, por R$ 4.500,00

- B.

Abel Bastos quer vender seu capital com ágio, por R$ 5.500,00

- C. a empresa já tem um passivo de R$ 8.000,00

- D.

o valor patrimonial do capital de Caio Dantas atualmente é R$ 9.000,00

- E.

o patrimônio bruto dessa empresa já soma o total de R$ 50.000,00

A consolidação do pensamento contábil pautou-se em diversos estudos e correntes doutrinárias, entre as quais se destaca uma teoria de cunho jurídico denominada "Personalismo" ou "Teoria Personalista das Contas", que divide os componentes do sistema contábil em contas de agentes consignatários, contas de agentes correspondentes e contas do proprietário.

Assinale entre as opções abaixo aquela que, segundo a Teoria Personalista, contém apenas contas do proprietário.- A.

Juros Ativos, Salários a Pagar, Capital Social, Lucros Acumulados, Ações de Coligadas

- B.

Juros a Receber, Salários, Capital Social, Móveis e Utensílios, Imposto a Recolher

- C.

Juros Passivos, Salários, Capital Social, Impostos, Reservas de Contingências

- D.

Patentes, Capital Social, Juros a Pagar, Impostos, Reservas de Reavaliação

- E.

Depreciação Acumulada, Impostos a Recolher, Juros a Receber, Cliente e Duplicatas a Pagar

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc