Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A empresa industrial Aços & Móveis adquiriu uma máquina por R$12.000,00, instalando-a para funcionar a partir de 01/08/1998. Tal máquina tem vida útil prevista para produzir 240.000 peças. A capacidade produtiva da empresa Aços & Móveis é de 30.000 peças anuais.

Tendo funcionado estritamente dentro do planejado nos anos de 1998, 1999 e 2000, e contabilizado o coeficiente 1,2 de depreciação acelerada no ano 1999, podemos dizer que:- A.

a depreciação acumulada até o final de 1999 foi de R$2.425,00

- B.

a depreciação acumulada no balanço de 2000 foi de R$3.300,00

- C.

o encargo de depreciação em 1999 foi de R$1.500,00

- D.

para vender essa máquina em 30 de junho de 2001, ganhando R$1.000,00, o preço deveria ser de R$6.100,00

- E.

o valor depreciável da máquina em 31/12/2001 será de R$6.900,00

As cinco afirmativas abaixo são típicas da estrutura e funcionamento de instituições financeiras que operam no Brasil e utilizam o COSIF - Plano Contábil das Instituições do Sistema Financeiro Nacional.

Assinale a opção correta.- A.

As operações de crédito são classificadas em ordem crescente de risco. Dessa forma, uma operação de nível "E" está na quinta posição da lista classificatória.

- B.

A classificação de risco deve ser revista, no mínimo, mensalmente em função de atraso no pagamento de parcelas do principal e encargos. O atraso entre 61 e 90 dias é considerado, no mínimo, um risco de nível "C".

- C.

No âmbito do COSIF é conhecida como "data de aniversário" aquela correspondente ao dia da liberação do recurso, mesmo que não coincida com o dia do vencimento da parcela.

- D.

São conhecidas como DERIVATIVOS as operações de Mercado a Termo, Mercado Futuro, Mercado Aberto, Mercado de Opções e Swap.

- E.

São considerados tipos ou classes das Operações de Crédito: Empréstimos, Títulos Descontados e Financiamentos.

A empresa Tecnotécnica S/A possuía, há dois anos, um computador de grande porte e de última geração, adquirido a vista por US$ 25,000.00 (vinte e cinco mil dólares americanos) quando a cotação estava a R$ 1,10 por US$ 1.00. No balanço do final do ano 2000, como a cotação do dólar americano estava a R$ 1,25 por US$ 1.00, a empresa mandou contabilizar a atualização desse item do seu ativo permanente para R$ 31.250,00, baseada na declaração formal do fabricante de que referida cotação era exata no dia do balanço. À luz das normas e legislação aplicáveis no Brasil, o procedimento contábil descrito

- A.

está correto, desde que a diferença seja creditada como Reserva de Capital

- B.

está correto, desde que a diferença seja creditada como Reserva de Reavaliação

- C. está correto, desde que a diferença seja creditada como Reserva de Lucros a Realizar

- D.

está correto, desde que a diferença seja creditada como Receita do Exercício

- E.

não está correto

Indique, nas opções abaixo, o saldo Ativo das COMISSÕES DIFERIDAS pela KSM Seguradora S/A relativo à Apólice 000001 ao final do seu sexto mês de vigência, considerando-se:

- Valor do Prêmio Total de R$ 80.000,00, pago a vista;

- Percentual de Comissão 20%;

- Vigência da Apólice igual a 12 meses;

- Pagamento da Comissão no quinto dia após o Recebimento do Prêmio.

- A.

R$ 40.000,00

- B.

R$ 10.000,00

- C.

R$ 8.000,00

- D.

R$ 16.000,00

- E.

R$ 12.000,00

O percentual máximo aplicado sobre o Ativo Líquido de uma Seguradora para o cálculo do seu LIMITE DE OPERAÇÕES é de:

- A.

5%

- B.

10%

- C.

6%

- D.

15%

- E.

3%

Indique, nas opções abaixo, o resultado econômico da operação de venda de um SALVADO relativo a uma indenização de Sinistro de R$ 12.000,00, considerando-se

- A.

R$ 4.250,00

- B.

R$ 8.500,00

- C.

R$ 5.000,00

- D.

R$ 1.250,00

- E.

R$ 1.580,00

O valor do PRÊMIO GANHO, registrado no Demonstrativo de Resultados da Seguradora XPTZ em 31/12/2000, relativo à emissão de uma Apólice de R$ 60.000,00 ocorrida em 01/08/2000, com prazo de vigência de 06 meses (01/08/2000 a 31/01/2001), recebimento efetuado em 05 par-celas iguais e sucessivas, pagamento de 20% a título de Comissão ao Corretor, CESSÃO em Cosseguro de 40% e em Resseguro de 10%, além das RECUPERAÇÕES de Comissão de Cosseguro de 6% e de Resseguro de 4%, é de:

- A.

R$ 50.000,00

- B.

R$ 25.000,00

- C.

R$ 45.000,00

- D.

R$ 22.500,00

- E.

R$ 30.000,00

Considerando-se a Resolução CNSP no 019, de 17/02/2000, podemos afirmar que:

- A.

os Prêmios recebidos de faturas emitidas antecipadamente serão registrados na conta de Prêmios e Emolumentos Recebidos, onde permanecerão até o início do período de cobertura.

- B.

as informações requeridas no Formulário de Informações Periódicas (FIP) deverão ser elaboradas e remetidas à SUSEP, obrigatori-amente, ao final de cada trimestre.

- C.

é facultada a manutenção, no sistema de contabilização das Sociedades Segurado¬ras, dos registros auxiliares de Emissão, Co-brança ou Restituições de Apólices e Endos-sos de Seguros.

- D.

apenas as Despesas Administrativas e as de Comercialização deverão ser, obrigatoria-mente, detalhadas nas Notas Explicativas das Sociedades Seguradoras na publicação dos Balanços Semestrais e Anuais.

- E.

as receitas e despesas são registradas no período em que ocorrerem, observado o regime de caixa (financeiro).

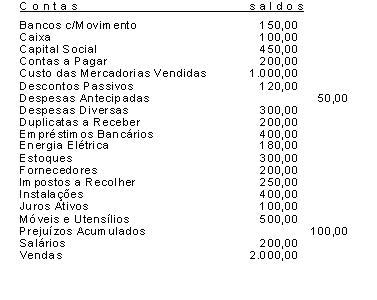

O balancete da empresa Leves e Levedos Ltda., levantado em 31/12/2000, apresentava a seguinte posição contábil:

Após o encerramento contábil das receitas e despesas para levantamento do Balanço Patrimonial, contabilizando-se 25% do lucro real para o imposto de renda, essa empresa apresentará um Patrimônio Líquido no valor de:

- A.

R$ 600,00

- B.

R$ 615,00

- C.

R$ 650,00

- D.

R$ 675,00

- E.

R$ 750,00

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Escola de Administração Fazendária (ESAF) - 2000

Um direito sobre bens do ativo permanente tem vida útil de 7 (sete) anos. Submetendo-se esse bem à depreciação, comparativamente, pelos Métodos da Linha Reta e da Soma dos Dígitos dos Anos, pode-se afirmar que, no quarto ano da vida útil,

- A.

o imposto de renda seria maior se fosse utilizado o método da linha reta

- B.

o imposto de renda seria maior se fosse utilizado o método da soma dos dígitos dos anos

- C.

coincidentemente, o imposto de renda seria o mesmo em ambas as hipóteses

- D.

a depreciação, durante a vida útil, na verdade, não afetaria o imposto de renda

- E.

o imposto de renda seria maior, num ou noutro método, dependendo do valor residual

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc