Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Contabilidade Privada da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

Assinale a opção correta.

Do resultado do exercício devem ser deduzidos, antes de qualquer outra dedução:

- A.

20% para a constituição da reserva legal, nas companhias.

- B.

os prejuízos acumulados.

- C.

os valores destinados aos sócios.

- D.

5% para a constituição da reserva legal, nas companhias.

- E.

os valores destinados às reservas de lucros.

Na data x1 o estabelecimento industrial E1, situado no Estado do Pará, deu saída a mercadoria, para fins de demonstração, para o estabelecimento comercial E2 situado no mesmo Estado. Decorridos 45 dias e sem que a mercadoria retornasse a E1, sua propriedade foi transmitida a E2. (Não se trata de operação isenta ou não tributável). Considerando a situação descrita, assinale a opção que contém uma proposição incorreta.

- A.

Na data x1, a mercadoria sai de E1 com suspensão do imposto e E1 deve emitir nota fiscal atribuindo à mercadoria o preço FOB estabelecimento comercial a vista.

- B.

Na transmissão da propriedade, E1 deve emitir nota fiscal com o nome de E2 como destinatário, com destaque do ICMS.

- C.

Na aquisição da propriedade, E2 deve emitir nota fiscal com o nome de E1 como destinatário, sem destaque de ICMS.

- D.

E1 deve lançar a nota fiscal emitida por E2 no Livro Registro de Entradas.

- E.

E2 deve lançar a nota fiscal que emitiu no Livro Registro de Entradas.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Escola de Administração Fazendária (ESAF) - 2002

Os Fluxos dos Caixas podem ser elaborados pelos métodos

- A.

descontado e direto.

- B.

de geração líquida e descontado.

- C.

indireto e descontado.

- D.

corrente e de geração líquida.

- E.

direto e indireto.

A empresa Investmuito S/A é possuidora do seguinte investimento em ações:

1.000 ações emitidas pela empresa Alfa;

20.000 ações emitidas pela empresa Beta;

10.000 ações emitidas pela empresa Celta.

As ações foram adquiridas indistintamente a R$ 10,00 cada uma, sendo que as emitidas por Alfa são investimentos temporários para revender; as de Beta caracterizam coligação acionária avaliada por equivalência patrimonial; e as de Celta são investimentos permanentes, mas não são relevantes. No encerramento do exercício social as apurações dão conta de que as ações possuídas por Investmuito S/A mantêm, igualmente, o valor de cotação de R$ 8,00 por ação e o valor patrimonial unitário de R$ 12,00. Com base nas informações acima, podemos dizer que, no balanço patrimonial de fim de exercício, o valor contábil do investimento citado deverá ser de:

- A. R$ 372.000,00

- B. R$ 348.000,00

- C. R$ 310.000,00

- D. R$ 308.000,00

- E. R$ 248.000,00

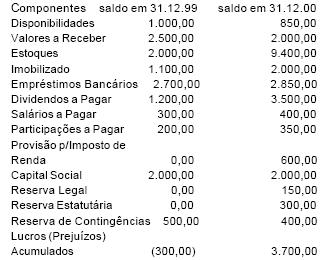

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2001

A Cia. RentaLucra apresentou a seguinte composição em seu balanço encerrado em 31 de dezembro do ano 2000, com indicação também dos saldos anteriores:

- A. R$4.350,00

- B. R$4.850,00

- C. R$7.600,00

- D. R$7.650,00

- E. R$8.150,00

Chamado para a reunião da Diretoria, o contador da Nossa Firma explicou que, apesar do capital registrado no valor de R$15.000,00 e dos recursos aplicados no valor de R$72.000,00, a empresa apresenta um endividamento brutal, a ponto de levar o coeficiente de solvência para 0,8, conforme será publicado no balanço atual, e que, mesmo com um lucro operacional bruto de R$1.000,00, o prejuízo líquido havia chegado a R$2.200,00 no exercício findo.

Indagado sobre a situação líquida patrimonial, o Contador afirmou que, com esse quociente de solvência, a empresa ostentava, sem nenhum orgulho, um Passivo a Descoberto de R$18.000,00, significando que no Balanço Patrimonial a conta Prejuízos Acumulados estará com saldo devedor de- A. R$20.200,00

- B. R$2.200,00

- C. R$51.840,00

- D. R$33.000,00

- E. R$18.000,00

No balancete de 31 de outubro de 2000, o Banco Bom S/A apresentava a conta Ações em Tesouraria com saldo devedor de R$115.000,00, constituído pelo custo de aquisição de suas próprias ações, adquiridas em operação realizada no dia 5 do mesmo mês.

No mesmo dia 31 de outubro o Banco conseguiu vender metade dessas ações, a vista, por R$72.000,00. Segundo as regras do COSIF, o lucro obtido na transação deve ser registrado a crédito de- A. Reservas de Lucro

- B. Outras Reservas de Capital

- C. Capital Social

- D. Receitas Não-Operacionais

- E. Ações em Tesouraria

- A.

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<

- B.

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 13.200,00

ICMS a Recuperar

<SPA

- C.

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 13.200,00

Mercadorias

<SPAN st

- D.

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<SPA

- E.

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<S

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 13.200,00

ICMS a Recuperar

<SPA

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 13.200,00

Mercadorias

<SPAN st

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<SPA

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<S

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 13.200,00

Mercadorias

<SPAN st

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<SPA

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<S

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<SPA

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<S

Mercadorias

a Duplicatas a Pagar

pelo preço de compra 15.000,00

ICMS a Recuperar

<S

O valor atual da redução de custos prevista para dois diferentes equipamentos A e B que uma empresa estuda comprar é de R$18.000,00 e R$15.000,00, respectivamente. A alternativa de leasing dos mesmos equipamentos pela empresa prevê uma redução de custos de valor atual de R$14.000,00 e R$12.000,00, respectivamente, para os equipamentos A e B. Considerando porém que o equipamento B, por produzir um produto de melhor qualidade, permite um aumento de receita líquida em relação ao equipamento A, e que o valor atual dessa receita líquida adicional é de R$4.000,00, indique, pelo uso do critério do valor atual, a melhor opção para a empresa.

- A. Compra do equipamento A

- B. Leasing do equipamento A

- C. Compra do equipamento B

- D. Leasing do equipamento B

- E. Compra ou leasing do equipamento A

A Seguradora ABC oferece à sua congênere, a Seguradora XPTO, 20% de participação sobre uma Apólice de R$ 3.600,00 cuja vigência, anual, é iniciada no dia 01/01/2000. Considerando-se que o Prêmio, fracionado em 10 parcelas iguais e sucessivas a partir de 30/01/2000, inclusive, é recebido e repassado à Seguradora XPTO no mesmo dia, descontado o valor da Comissão de Cosseguro calculada a uma taxa de 10% sobre o Prêmio de Cosseguro, assinale a opção correta, em relação à operação acima.

- A.

Houve incremento de R$ 3.600,00 no volume de Prêmios Emitidos da Seguradora XPTO.

- B.

Houve redução, no período de 01/01/2000 a 30/06/2000, no Disponível da Seguradora ABC na ordem de R$ 360,00.

- C.

O montante da Provisão para Prêmios Não Ganhos, constituído para esta Apólice na Seguradora XPTO em 30/06/2000, é de R$ 1.800,00.

- D.

O saldo financeiro desta operação no Balanço da Seguradora XPTO no período de 01/01/2000 a 30/06/2000 aumentou em R$ 388,80.

- E.

O saldo da Comissão a pagar, na Seguradora ABC em 30/06/2000, é de R$ 288,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc