Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

É variação independente da execução orçamentária ativa

- A.

a Amortização da Dívida.

- B.

a Inscrição da Dívida Ativa.

- C.

a Cobrança da Dívida Ativa.

- D.

a Alienação de Bens.

- E.

os Empréstimos Tomados.

A conta Dívida Ativa, na qual são registrados os créditos da Fazenda Pública exigíveis, pelo transcurso do prazo para pagamento e assim inscritos em registro próprio, após apurada sua liquidez e certeza, pertence ao sistema de contas da contabilidade governamental denominado

- A.

orçamentário.

- B.

financeiro.

- C.

financeiro-patrimonial.

- D.

patrimonial.

- E.

compensado.

Destinado a atender, de maneira uniforme e sistematizada, ao registro contábil dos atos e fatos relacionados com os recursos do Tesouro Nacional, o Plano de Contas Único da Administração Federal compreende sete níveis de desdobramento. Dito isso, pode-se afirmar que a conta 1.9.3.2.9.02.00 pertence, no que se refere a classe/grupo, ao:

- A.

ativo compensado.

- B.

passivo compensado.

- C.

ativo circulante.

- D.

passivo circulante.

- E.

ativo permanente.

No sistema orçamentário, o registro

Débito − Previsão da Receita

Crédito − Execução da Receita

representa

- A.

arrecadação da receita.

- B.

estorno da receita.

- C.

previsão da receita.

- D.

lançamento da receita.

- E.

recolhimento da receita.

A realização das despesas abaixo, quanto à classificação funcional programática:

I. pagamento de sentenças judiciais;

II. manutenção da sede do TRT;

III. reforma e ampliação da sede do TRT;

estão relacionadas, respectivamente, a

- A.

atividades, projetos e operações especiais.

- B.

projetos, atividades e operações especiais.

- C.

operações especiais, atividades e projetos.

- D.

atividades, operações especiais e projetos.

- E.

operações especiais, projetos e atividades.

A caução recebida em títulos públicos para garantia será registrada na conta Valores:

- A.

em Poder de Terceiros.

- B.

de Terceiros.

- C.

Nominais Emitidos.

- D.

Diversos Ativos.

- E.

Diversos Passivos.

Nos termos da Lei nº 4.320/64, "pertencem ao exercício financeiro as receitas nele arrecadadas", trata-se, conforme o princípio de contabilidade, do regime de Caixa. Entretanto, a mesma lei determina que alguns débitos extra-caixa também deverão ser considerados como receita do exercício. Isso ocorre com

- A.

o cancelamento de resíduos passivos.

- B.

o cancelamento de resíduos ativos.

- C.

a inscrição da Dívida Ativa.

- D.

o cancelamento da Dívida Ativa.

- E.

o cancelamento da Dívida fundada.

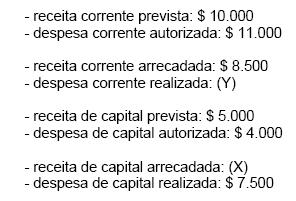

Para que os seguintes dados:

integrantes de um Balanço Orçamentário qualquer, apresentem, ao final do exercício, um resultado deficitário de $ 1.000, é suficiente que:

- A.

X = $ 6.500; Y = $ 9.000

- B.

X = $ 7.000; Y = $ 8.500

- C.

X = $ 7.000; Y = $ 9.000

- D.

X = $ 7.500; Y = $ 9.000

- E.

X = $ 7.500; Y = $ 8.500

Acerca da Nota de Empenho, documento contábil que materializa o primeiro estágio da realização da despesa pública, é correto afirmar que

- A.

sua emissão é admitida de forma contemporânea à realização da despesa, desde que caracterizada a urgência, segundo a legislação vigente

- B.

sua emissão é opcional para a realização de despesas

- C. não é admitida a sua emissão por valor estimativo

- D. não cria obrigação de pagamento

- E.

sua emissão altera a situação patrimonial da entidade

Entre as opções abaixo, assinale aquela que não constitui um dos objetivos do SIAFI - Sistema Integrado de Administração Financeira do Governo Federal:

- A.

fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos

- B.

permitir que a Contabilidade Pública seja fonte segura e intempestiva de informações gerenciais

- C.

oferecer bases para o acompanhamento físico-financeiro em nível analítico

- D.

permitir o controle da dívida interna e externa, bem como o controle das transferências

- E.

integrar e compatibilizar as informações disponíveis nas entidades participantes do sistema

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc