Questões de Contabilidade Pública do ano 2002

Lista completa de Questões de Contabilidade Pública do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

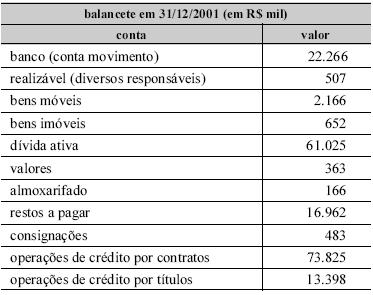

Com base no balancete hipotético de uma prefeitura, apresentado acima, e na Lei n.o 4.320/1964, julgue os itens a seguir.

O equilíbrio no balanço patrimonial é obtido por meio de um passivo real descoberto igual a R$ 17.523 mil.

- C. Certo

- E. Errado

Com relação à elaboração de Balanços, conforme regras da Lei Federal nº 4.320/64, pode-se afirmar que:

- A. as contas representativas de bens, valores e créditos compõem o Ativo Permanente;

- B. a Dívida Flutuante corresponde às dívidas de curto prazo, devendo estas serem distinguidas em interna e externa;

- C. as contas registradas no Passivo Permanente dependem de autorização legislativa para resgate;

- D. o levantamento de bens móveis e imóveis é efetuado com base em avaliação de preços;

- E. as contas de compensação são registradas na Demonstração das Variações Patrimoniais.

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Balanço patrimonial – questão 35

A análise do balanço patrimonial ao lado, do GDF, demanda o conhecimento de importantes diferenças existentes, no Brasil, entre a contabilidade pública e a contabilidade comercial. Nesse sentido, julgue os itens seguintes.

A contabilidade pública, diversamente da comercial, não dispõe de mecanismos sistematizados compulsórios para realizar a depreciação de ativos. Assim, os valores expressos no balanço em apreço podem estar subestimados ou superestimados.- C. Certo

- E. Errado

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Balanço patrimonial – questão 35

A análise do balanço patrimonial ao lado, do GDF, demanda o conhecimento de importantes diferenças existentes, no Brasil, entre a contabilidade pública e a contabilidade comercial. Nesse sentido, julgue os itens seguintes.

Embora similares, os conceitos de ativo e de passivo compensados nas contabilidades pública e comercial apresentam divergências que tornam difícil a comparação entre os valores nos demonstrativos.- C. Certo

- E. Errado

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Balanço patrimonial – questão 35

A análise do balanço patrimonial ao lado, do GDF, demanda o conhecimento de importantes diferenças existentes, no Brasil, entre a contabilidade pública e a contabilidade comercial. Nesse sentido, julgue os itens seguintes.

No balanço apresentado, está faltando a provisão para créditos de liquidação duvidosa, de uso obrigatório na contabilidade pública e opcional na comercial.- C. Certo

- E. Errado

O Balanço Patrimonial, previsto no art. 105 da Lei 4.320/64 (Anexo 14), é a Demonstração Contábil que evidencia a situação patrimonial do ente público. Consoante o que dispõe a citada Lei e, ainda, a prática corrente na contabilidade federal, é incorreto afirmar, a respeito do Balanço Patrimonial, que:

- A.

o Passivo Financeiro será igual ao Passivo Real quando a entidade não possuir Passivo Permanente.

- B.

o Ativo e o Passivo Compensado fazem parte do Balanço Patrimonial.

- C.

os Restos a Pagar compõem o Passivo Financeiro.

- D.

a Dívida Fundada é parte do Passivo Não Financeiro.

- E.

o Saldo Patrimonial é apresentado sempre do lado do Passivo.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

As variações patrimoniais ocorridas na contabilidade pública são classificadas como:

I. resultantes da execução orçamentária.

II. mutações patrimoniais.

III. independentes da execução orçamentária.

IV. operações sociais.

Pode-se afirmar que, apenas,

- A. I é correta.

- B. I, III e IV são corretas.

- C. II, III e IV são corretas.

- D. I, II e III são corretas.

- E. III e IV são corretas.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Leia os dados para responder as questões de números

As informações abaixo constam em Demonstrativo de Variações

Patrimoniais do exercício de 20X1:

As variações ativas, independentes da execução orçamentária, está (ão) representada(as) pelo montante de

- A.

$ 930.

- B.

$ 2.700.

- C.

$ 3.000.

- D.

$ 13.880.

- E.

$ 15.650

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Leia os dados para responder as questões de números

As informações abaixo constam em Demonstrativo de Variações

Patrimoniais do exercício de 20X1:

As variações passivas, resultantes das despesas orçamentárias, possuem saldo de

- A.

$ 3.110.

- B.

$ 10.208.

- C.

$ 10.975.

- D.

$ 14.963.

- E.

$ 18.073.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Instituto Municipal de Ensino Superior de São Caetano do Sul (IMES) - 2002

São consideradas Variações Patrimoniais Ativas independentes de Execução Orçamentária:

- A.

Cobrança da Dívida Ativa e Ágio sobre Ações.

- B.

Cancelamento da Dívida Ativa e Alienação de Títulos e Valores.

- C.

Alienação de Bens e Desincorporação de Bens.

- D.

Incorporação de bens e Inscrição de Dívida Ativa.

- E.

Desincorporação de Bens e Cobrança da Dívida Ativa.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc