Questões sobre Procedimentos Contábeis Patrimoniais

Lista completa de Questões sobre Procedimentos Contábeis Patrimoniais para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

-

A) superior a R$ 1.201.

B) entre R$ 1.101 e R$ 1.200.

C) entre R$ 1.001 e R$ 1.100.

D) entre R$ 901 e R$ 1.000.

E) inferior a R$ 900.

-

A) Pagamento de salários.

B) Aquisição de material de limpeza para recomposição de estoque.

C) Inscrição de empenho em restos a pagar não processados.

D) Prestação de contas de suprimento de fundos previamente concedidos.

E) Pagamento a agente suprido em regime de adiantamento (concessão de suprimento de fundos).

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

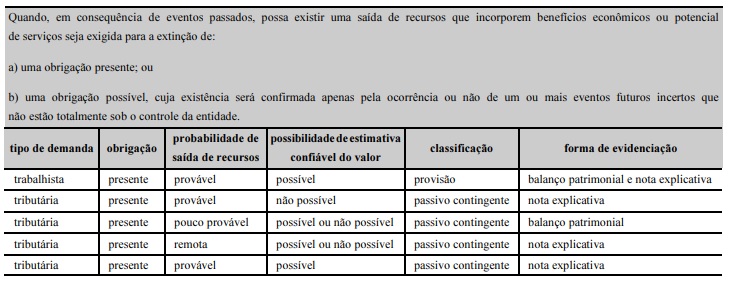

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

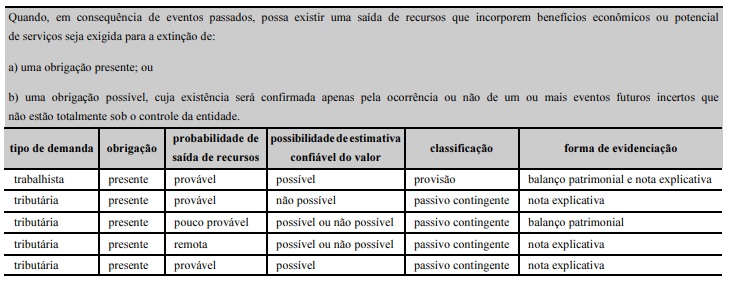

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem em notas explicativas.

-

A) valor de reavaliação ou pelo custo menos qualquer perda por redução ao valor recuperável acumulada.

B) valor justo ou pelo custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

C) custo de reposição ou pelo valor justo.

D) valor em uso ou pelo valor justo líquido de despesas de vendas.

E) valor justo ou pelo valor de reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

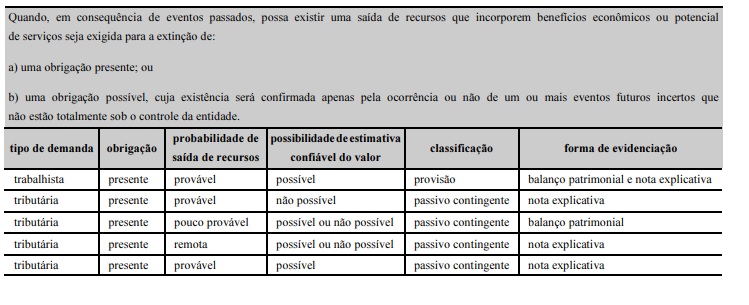

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada como provisão evidenciada no balanço patrimonial.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

A mensuração de um bem do patrimônio cultural, assim como dos demais itens do ativo imobilizado, é realizada a partir do seu custo histórico.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

O valor de um bem do patrimônio cultural pode ser aumentado ao longo do tempo, mesmo que haja deterioração da condição física desse bem.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo imobilizado de uma entidade pública é uma variação patrimonial caracterizada como quantitativa diminutiva.

Contabilidade Pública - Procedimentos Contábeis Patrimoniais - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2020

Considerando a situação hipotética precedente, julgue o item a seguir.

Se optar pelo método de custeio por absorção, o gestor deverá, na produção de serviços da secretaria, apropriar todos os custos diretos, como aluguel e salários, e os indiretos, como água, energia elétrica e material de consumo e de limpeza.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc