Questões de Estatística da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Estatística da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

fazer imagem

- A.

A média dos valores x.

- B.

A mediana dos valores x.

- C.

A moda dos valores x.

- D.

O desvio padrão dos valores x.

- E.

O coeficiente de assimetria dos valores x.

Dada a seqüência de valores 4, 4, 2, 7 e 3 assinale a opção que dá o valor da variância. Use o denominador 4 em seus cálculos.

- A.

5,5

- B.

4,5

- C.

3,5

- D.

6,0

- E.

16,0

Uma estatística importante para o cálculo do coeficiente de assimetria de um conjunto de dados é o momento central de ordem três. Assinale a opção correta.

- A.

O valor de 3 μ é obtido calculando-se a média dos desvios absolutos em relação à média.

- B.

O valor de 3 μ é obtido calculando-se a média dos quadrados dos desvios em relação à média.

- C.

O valor de 3 μ é obtido calculando-se a média dos desvios positivos em relação à média.

- D.

O valor de 3 μ é obtido subtraindo-se o cubo da média da massa de dados da média dos cubos das observações.

- E.

O valor de 3 μ é obtido calculando-se a média dos cubos dos desvios em relação à média.

- A.

225

- B.

450

- C.

500

- D.

144

- E.

200

Considere o modelo de regressão linear

- A.

O preditor da observação individual de y , quando x = 3, vale 3 e tem variância 1,05.

- B.

O preditor do valor esperado de y , quando x = 3, vale 3 e tem variância 1,05.

- C.

As variáveis aleatórias y e τ tem correlação distinta de zero.

- D.

O preditor do valor esperado de y , quando x = 3, vale 3 e tem variância 1.

- E.

O preditor da observação individual de y, quando x = 3, vale 3 e tem variância 1.

Considere um ensaio aleatório com espaço amostral {T,U,V,W}. Considere os eventos M={T}, N={U,V} e S={W}. Assinale a opção correta relativamente à probabilidade de M∩N∩S.

- A.

Não se pode determinar a probabilidade da interseção sem maiores informações.

- B.

É o produto das probabilidades de M, N e S, pois os eventos são estatisticamente independentes.

- C.

A probabilidade é um, pois pelo menos um dos três eventos deve ocorrer.

- D.

A probabilidade da interseção é 1/3 se os eventos elementares forem igualmente prováveis.

- E.

A probabilidade da interseção é nula, pois os eventos são mutuamente exclusivos.

O índice de inflação no mês de junho foi de 10% e se manteve constante nesse nível em julho e agosto. Assinale a opção que mais se aproxima da desvalorização da moeda nesse período.

- A.

33%

- B.

30%

- C.

25%

- D.

20%

- E.

10%

Estatística - Desvio Padrão / Desvio Padrão Amostral - Escola de Administração Fazendária (ESAF) - 2001

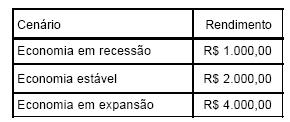

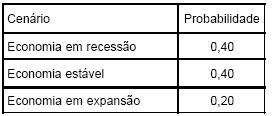

Um investidor aplica em um fundo de ações e espera os rendimentos seguintes, dependentes do cenário econômico vigente:

Com base em sua experiência passada, a distribuição de probabilidades do cenário econômico seria:

- A. 1100

- B. 2000(1/5)0,5

- C. 3000(3/5)0,5

- D. 1000(6/5)0,5

- E. 2000

- A. 0,81

- B. 0,90

- C. 0,50

- D. 0,45

- E. 0,98

As questões 22 e 23 baseiam-se no enunciado seguinte:

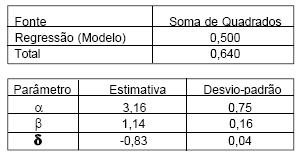

Um investigador está interessado em estudar a função consumo de um determinado setor da economia. Com base em seu conhecimento de Teoria Econômica postula que o consumo (C) de interesse deve variar com a renda real percapita do país (R) e com um relativo de preços (P) do setor. Neste contexto observa uma série de 17 observações nessas variáveis ao longo do tempo, obtendo uma seqüência de realizações Ct, Rt e Pt que satisfazem o modelo log-linear log (Ct )=a+b log (Rt)+ dlog(Pt)+vt. Nesta expressão o log é tomado na base neperiana, a, b e d são parâmetros desconhecidos e os vtsão erros não correlacionados, normalmente distribuídos com média zero e variância constante s2>0. Alguns resultados do ajuste desse modelo pelo método de mínimos quadrados são apresentados a seguir:

Tabela de Análise da Variância

Assinale a opção que dá o valor da estatística necessária para o teste da hipótese b=d=0.

- A. 2,0

- B. 1,0

- C. 2,5

- D. 25

- E. 5,0

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc