Questões de Lei de Responsabilidade Fiscal - LRF do ano 0000

Lista completa de Questões de Lei de Responsabilidade Fiscal - LRF do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

De acordo com a Lei Complementar n. 101/00, as alternativas a seguir apresentam exigências para a realização de transferências voluntárias, à exceção de uma. Assinale-a.

- A. Estar em dias quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor.

- B. Cumprir os limites constitucionais relativos à educação e à saúde.

- C. Cumprir os limites de dívida consolidada e mobiliária, de operações de crédito, inclusive de antecipação de receita, de inscrição de restos a pagar e de despesa total com pessoal.

- D. Comprovar a existência de recursos orçamentários para atender à despesa com a execução dos recursos oriundos da transferência voluntária.

- E. Comprovar a existência de previsão orçamentária de contrapartida.

Com base na Lei de Responsabilidade Fiscal, analise as afirmativas abaixo, marcando V para as verdadeiras e F para as falsas e, em seguida, assinale a alternativa correta:

( ) A Lei de Responsabilidade Fiscal por ser uma lei complementar não pode estabelecer normas que orientam as finanças públicas no País.

( ) A Lei de Responsabilidade Fiscal proporciona importante contribuição ao incremento da receita própria municipal e ao melhor aproveitamento dos recursos em benefício da população, ao estabelecer novas regras para a disciplina fiscal e ao garantir maior nível de transparência nas ações.

( ) A Lei de Responsabilidade Fiscal se apoia em quatro eixos: o planejamento, a transparência, o controle e a responsabilização.

- A. F V V

- B. V F V

- C. F V F

- D. V V V

De acordo com o disposto na Lei de Responsabilidade Fiscal, considere-se a hipótese a seguir: A Receita Corrente Líquida do Estado da Federação XYZ atingiu, no exercício de 2010, o montante de R$ 1.500.000,00. Nesse contexto, os limites máximos de gastos com pessoal do Poder Legislativo, incluindo o Tribunal de Contas e o Ministério Público Estadual, correspondem, respectivamente a:

- A. R$ 30.000,00 e R$ 67.500,00

- B. R$ 45.000,00 e R$ 30.000,00

- C. R$ 67.500,00 e R$ 45.000,00

- D. R$ 75.000,00 e R$ 15.000,00

- E. R$ 90.000,00 e R$ 45.000,00

A Lei de Responsabilidade Fiscal dispõe sobre normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Entre outros assuntos, ela trata da execução orçamentária e do cumprimento de metas, disciplinando que:

- A. os recursos legalmente vinculados à finalidade específica poderão ser utilizados para outras finalidades, desde que isso se dê em exercício diverso daquele em que ocorrer o ingresso e que haja justificado interesse público

- B. se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, caberá apenas ao Poder Executivo promover limitação de empenho e movimentação financeira

- C. até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso

- D. uma vez determinada a limitação de empenho e movimentação financeira, esta deverá ser observada até o final do exercício financeiro, ainda que a receita prevista venha a se restabelecer

- E. a limitação de empenho e movimentação financeira alcançará toda e qualquer despesa

Uma das maiores preocupações quanto ao aumento do endividamento público diz respeito às despesas de pessoal. A Lei de Responsabilidade Fiscal estabelece o seguinte limite para os gastos com pessoal dos Municípios:

- A. 70% da Receita Corrente Líquida

- B. 60% da Receita Corrente Líquida

- C. 50% da Receita Corrente Líquida

- D. 45% da Receita Corrente Líquida

- E. 28% da Receita Corrente Líquida

A Lei de Responsabilidade Fiscal abrange

- a.

a União, os Estados, o Distrito Federal e os Municípios.

- b.

a União, os Estados e os Municípios.

- c.

a União, os Estados, o Distrito Federal, os Municípios e, empresas nacionais e internacionais.

- d.

os Estados, o Distrito Federal, os Municípios e as empresas controladas.

- e.

a União, os Estados, o Distrito Federal, os Municípios e as empresas controladas.

Nos termos da Lei de Responsabilidade Fiscal, a escrituração e consolidação das contas, além de obedecer às demais normas de contabilidade pública, observará o seguinte:

- A.

A disponibilidade orçamentária constará de registro próprio, de modo que as dotações vinculadas a órgão, fundo ou despesa obrigatória fiquem identificadas e escrituradas de forma individualizada.

- B.

A despesa e a assunção de compromissos, bem como, em caráter complementar, o resultado dos fluxos financeiros, serão registrados segundo o regime de competência.

- C.

As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente.

- D.

As receitas e despesas previdenciárias serão apresentadas em conjunto com os demonstrativos financeiros e orçamentários do orçamento fiscal.

- E.

Apenas as operações de crédito e as inscrições em Restos a Pagar deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Entre outros aspectos, a Lei de Responsabilidade Fiscal caracteriza-se por trazer ao universo público uma série de novos conceitos e procedimentos. No caso específico do Relatório de Gestão Fiscal, a ser emitido ao final de cada quadrimestre, é incorreto afirmar que ele deverá conter

- A.

comparativo entre a despesa total com pessoal e os limites de que trata a Lei.

- B.

comparativo entre as concessões de garantias e os limites de que trata a Lei.

- C.

comparativo entre as operações de crédito, inclusive por antecipação de receita, e os limites de que trata a Lei.

- D.

demonstrativo, apenas no último quadrimestre, das despesas empenhadas e não liquidadas inscritas em Restos a Pagar.

- E.

demonstrativo, em todas as suas edições, das despesas liquidadas inscritas em Restos a Pagar.

Acerca do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal, de que trata a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), é correto afirmar que:

- A.

possuem periodicidade quadrimestral e bimensal, respectivamente.

- B.

ambos possuem periodicidade mensal.

- C.

possuem periodicidade bimensal e quadrimestral, respectivamente.

- D.

ambos são de responsabilidade exclusiva do titular do poder executivo, mesmo quando tratarem das diversas gestões nos poderes Legislativo e Judiciário.

- E.

sua composição, embora definida em lei, pode ser alterada a critério do emitente.

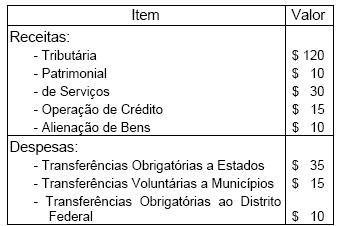

Com base nos seguintes dados, todos hipoteticamente registrados pela União, assinale a opção que indica o valor correto da receita corrente líquida, de acordo com o disposto pela Lei de Responsabilidade Fiscal:

- A.

$ 110

- B.

$ 115

- C.

$ 120

- D.

$ 125

- E.

$ 130

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc